Finanz- und Vermögenslage des Konzerns

- Die ProSiebenSat.1 Group hat die Konditionen an den Kapitalmärkten genutzt, um ihre Finanzierungsstruktur weiter zu optimieren. Die Eigenkapitalquote stieg auf 22 Prozent.

- Der Konzern hat im November 2016 sein Eigenkapital duch die Ausgabe neuer Anteile um 515 Mio Euro brutto erhöht und dadurch den finanziellen Spielraum für strategische Zukäufe erweitert.

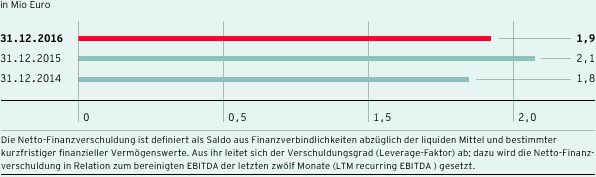

- ProSiebenSat.1 verfolgt bei seinen M&A-Aktivitäten eine nachhaltige Finanzierungspolitik mit einem Zielkorridor für den Verschuldungsgrad von 1,5 bis 2,5. Daran hält der Konzern 2016 mit einem Leverage-Faktor von 1,9 fest.

Finanzierungsstruktur und Fremdkapitalausstattung

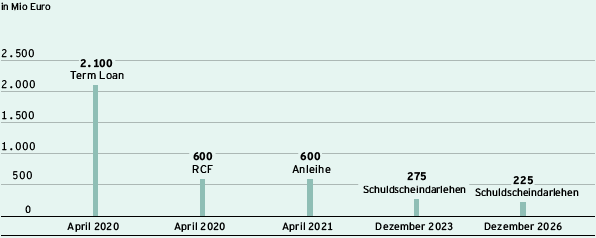

Die ProSiebenSat.1 Group verfolgt ein aktives Finanzmanagement und hat in den vergangenen Jahren die attraktiven Konditionen an den Finanzmärkten genutzt: Zusätzlich zu einer Kapitalerhöhung von rund 6,5 Prozent im vierten Quartal 2016 mit einem Brutto-Emissionserlös von insgesamt 515 Mio Euro hat die Gesellschaft im Dezember drei syndizierte Schuldscheindarlehen in einer Gesamthöhe von 500 Mio Euro aufgenommen. Sie enthalten Laufzeitbänder von sieben Jahren (225 Mio Euro festverzinslich und 50 Mio Euro variabel verzinslich) sowie zehn Jahren (225 Mio Euro festverzinslich). Die Schuldscheindarlehen ergänzen die bestehende Kreditvereinbarung aus einem endfälligen Darlehen (Term Loan) in Höhe von 2.100 Mio Euro sowie einer revolvierenden Kreditfazilität (RCF) von 600 Mio Euro. Die Verzinsung des Term Loan und des RCF erfolgt variabel zu Euribor-Geldmarktkonditionen zuzüglich einer Kreditmarge. Daneben verfügt ProSiebenSat.1 über Mittel aus einer Anleihe mit einem Volumen von 600 Mio Euro. Die Anleihe ist am regulierten Markt der Luxemburger Börse notiert (ISIN DE000A11QFA7). Der Kupon der Anleihe liegt bei 2,625 Prozent per annum. Alle vorgenannten Finanzierungsinstrumente sind unbesichert. Durch unsere Finanzierungsmaßnahmen haben wir unser Finanzierungsportfolio im Hinblick auf Instrumente- und Investorendiversifikation sowie Laufzeitverlängerung optimiert (Abb. 67).

Rating der ProSiebenSat.1 Group: Ratings stellen ein unabhängiges Urteil über die Bonität eines Unternehmens dar. Die Kreditvereinbarung und die Anleihe der ProSiebenSat.1 Group werden jedoch von den Rating-Agenturen nicht zur Bonitätsbeurteilung herangezogen.

Fremdfinanzierungsinstrumente und Laufzeiten zum 31. Dezember 2016 (Abb. 67)

Potenzielle Risiken aus der Änderung von variablen Zinssätzen sichert die ProSiebenSat.1 Group durch derivative Finanzinstrumente in Form von Zinsswaps und Zinsoptionen ab. Dabei beobachtet der Konzern die Entwicklung der Finanzmärkte laufend und passt seine Derivate gegebenenfalls an das Zinsumfeld an. Der Festzinsanteil lag zum Ende des Geschäftsjahres 2016 bei ca. 98 Prozent bezogen auf das gesamte langfristige Finanzierungsportfolio (31. Dezember 2015: ca. 78 %). Der durchschnittliche Festzinssatz der Zinsswaps belief sich zum 31. Dezember 2016 auf 1,88 Prozent per annum. Die durchschnittliche Zinsobergrenze der Zinscaps betrug 0,0 Prozent per annum.

Das Fremdkapital der ProSiebenSat.1 Group hatte zum 31. Dezember 2016 einen Anteil von 78 Prozent an der Bilanzsumme (31. Dezember 2015: 82 %). Davon entfiel ein Großteil mit 62 Prozent bzw. 3.185 Mio Euro auf die lang- und kurzfristigen Finanzverbindlichkeiten (31. Dezember 2015: 61 % bzw. 2.675 Mio Euro). Die Volumina der bereits 2015 bestehenden Fremdkapitalinstrumente haben sich gegenüber dem Vorjahresstichtag nicht verändert, der RCF wurde zum 31. Dezember 2016 wie im Vorjahr nicht in Anspruch genommen.

Die ProSiebenSat.1 Group hat darüber hinaus Leasingverträge für Immobilien am Standort Unterföhring abgeschlossen. Diese sind nach IFRS überwiegend als Finanzierungsleasing-Verträge klassifiziert. Die betreffenden Immobilien werden in den Sachanlagen aktiviert und die daraus resultierenden Leasingverpflichtungen als sonstige finanzielle Verbindlichkeiten ausgewiesen. Die Immobilienleasing-Verträge enden frühestens im Jahr 2019. In kleinerem Umfang bestehen weitere Leasingverhältnisse für technische Ausrüstung. Zum 31. Dezember 2016 hat die ProSiebenSat.1 Group Verbindlichkeiten aus Finanzierungsleasing-Verhältnissen im Umfang von 72 Mio Euro bilanziert (Vorjahr: 82 Mio Euro). Wesentliche außerbilanzielle Finanzierungsinstrumente bestanden nicht.

Finanzierungsanalyse

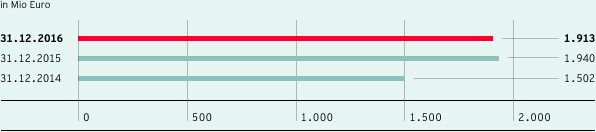

Der Verschuldungsgrad (Leverage-Faktor) bewegte sich zum 31. Dezember 2016 weiterhin im Zielkorridor: Die Netto-Finanzverschuldung belief sich auf 1.913 Mio Euro (31. Dezember 2015: 1.940 Mio Euro) (Abb. 68), das Verhältnis der Netto-Finanzverschuldung zum recurring EBITDA der letzten zwölf Monate ergab damit den Faktor 1,9 nach 2,1 im Vorjahr (Abb. 69). Der Verschuldungsgrad ist eine zentrale Steuerungsgröße der konzernweiten Finanz- und Investitionsplanung; Ziel ist ein Wert zwischen 1,5 und 2,5. Trotz der M&A-Tätigkeiten verbesserte sich die Netto-Finanzverschuldung gegenüber dem Vorjahresstichtag leicht um 1 Prozent oder 27 Mio Euro; diese Entwicklung basiert auf dem Anstieg der liquiden Mittel. Sie erhöhten sich auch aufgrund der Kapitalerhöhung im vierten Quartal auf 1.271 Mio Euro (Vorjahr: 734 Mio Euro).

Netto-Finanzverschuldung des Konzerns (Abb. 68)

Verhältnis Netto-Finanzverschuldung zum LTM recurring EBITDA (Verschuldungsgrad) (Abb. 69)

Grundsätze und Ziele des Finanzmanagements (Abb. 70) |

|

|

|

Das Finanzmanagement des Unternehmens erfolgt zentral durch den Bereich Group Finance & Treasury. Dieser Bereich steuert konzernweit das Finanzmanagement und verfolgt folgende Zielsetzungen: |

|

> |

Sicherung der finanziellen Flexibilität und Stabilität, d. h. Erhaltung und Optimierung der Finanzierungsfähigkeit des Konzerns, |

> |

Sicherung der konzernweiten Zahlungsfähigkeit durch eine gruppenweit effiziente Steuerung der Liquidität, |

> |

Steuerung der finanzwirtschaftlichen Risiken durch den Einsatz von derivativen Finanzinstrumenten. |

Das gruppenweite Finanzmanagement umfasst das Kapitalstrukturmanagement bzw. die Konzernfinanzierung, das Cash- und Liquiditätsmanagement, das Management von Marktpreisrisiken sowie von Adress- bzw. Kreditausfallrisiken. Darunter fallen folgende Aufgaben: |

|

> |

Kapitalstruktur: Die Steuerung des Verschuldungsgrades (Leverage-Faktor) nimmt im Zusammenhang mit dem Kapitalstrukturmanagement der ProSiebenSat.1 Group einen besonderen Stellenwert ein. Der Konzern hat einen Zielkorridor von 1,5 bis 2,5 definiert und berücksichtigt bei der Auswahl geeigneter Finanzierungsinstrumente Faktoren wie Marktaufnahmefähigkeit, Refinanzierungsbedingungen, Flexibilität bzw. Auflagen, Investorendiversifikation und Laufzeit- bzw. Fälligkeitsprofile. Finanzierungsmittel im Konzern werden zentral gesteuert. |

> |

Cash- und Liquiditätsmanagement: Im Rahmen des Cash- und Liquiditätsmanagements optimiert und zentralisiert das Unternehmen Zahlungsströme und stellt die konzernweite Liquidität sicher. Ein wichtiges Instrument ist dabei das Cash-Pooling-Verfahren. Mithilfe einer rollierenden konzernweiten Liquiditätsplanung erfasst bzw. prognostiziert die ProSiebenSat.1 Group die Cashflows aus operativen sowie nicht operativen Geschäften. Hieraus leitet das Unternehmen Liquiditätsüberschüsse oder -bedarfe ab. Liquiditätsbedarfe werden über die bestehenden Cash-Positionen oder die revolvierende Kreditfazilität (RCF) abgedeckt. |

> |

Management von Marktpreisrisiken: Das Management von Marktpreisrisiken umfasst das zentral gesteuerte Zins- und Währungsmanagement. Neben Kassageschäften kommen auch derivative Finanzinstrumente in Form bedingter und unbedingter Termingeschäfte zum Einsatz. Diese Instrumente werden zu Sicherungszwecken eingesetzt und dienen dazu, die Auswirkungen von Zins- und Währungsschwankungen auf das Konzernergebnis und den Cashflow zu begrenzen. |

> |

Management von Adress- bzw. Kreditausfallrisiken: Im Mittelpunkt des Managements von Adress- bzw. Kreditausfallrisiken stehen Handelsbeziehungen und Gläubigerpositionen gegenüber Finanzinstituten. Bei Handelsgeschäften achtet die ProSiebenSat.1 Group auf eine möglichst breite Streuung der Volumina mit Kontrahenten ausreichend guter Bonität. Hierzu werden unter anderem externe Ratings der internationalen Agenturen herangezogen. Risiken gegenüber Finanzinstituten entstehen vor allem durch die Anlage liquider Mittel und den Abschluss von derivativen Finanzinstrumenten im Rahmen des Zins- und Währungsmanagements. |

Liquiditäts- und Investitionsanalyse

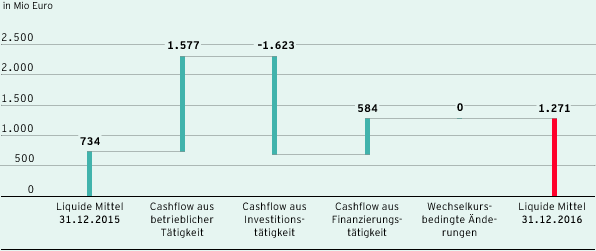

Die Kapitalflussrechnung der ProSiebenSat.1 Group bildet die Herkunft und Verwendung der Zahlungsströme ab (Abb. 71). Dabei wird unterschieden zwischen dem Cashflow aus betrieblicher Tätigkeit, dem Cashflow aus Investitionstätigkeit und dem Cashflow aus Finanzierungstätigkeit. Der in der Kapitalflussrechnung betrachtete Finanzmittelfonds entspricht den flüssigen Mitteln der Bilanz zum Stichtag 31. Dezember 2016.

Kapitalflussrechnung (Abb. 71) |

||||||||

|

|

|

|

|

||||

in Mio Euro |

Q4 2016 |

Q4 2015 |

2016 |

2015 |

||||

Ergebnis fortgeführter Aktivitäten |

177 |

139 |

452 |

396 |

||||

Ergebnis nicht-fortgeführter Aktivitäten |

0 |

3 |

–42 |

0 |

||||

Cashflow fortgeführter Aktivitäten |

658 |

618 |

1.915 |

1.785 |

||||

Cashflow nicht-fortgeführter Aktivitäten |

0 |

–2 |

–2 |

–2 |

||||

Veränderung Working Capital |

18 |

–47 |

–14 |

–12 |

||||

Erhaltene Dividende |

0 |

0 |

6 |

7 |

||||

Gezahlte Steuern |

–47 |

–58 |

–210 |

–178 |

||||

Gezahlte Zinsen |

–12 |

–18 |

–82 |

–82 |

||||

Erhaltene Zinsen |

0 |

0 |

3 |

1 |

||||

Cashflow aus betrieblicher Tätigkeit fortgeführter Aktivitäten |

618 |

496 |

1.619 |

1.521 |

||||

Cashflow aus betrieblicher Tätigkeit nicht-fortgeführter Aktivitäten |

0 |

0 |

–42 |

–2 |

||||

Cashflow aus Investitionstätigkeit fortgeführter Aktivitäten |

–602 |

–419 |

–1.623 |

–1.522 |

||||

Cashflow aus Investitionstätigkeit nicht-fortgeführter Aktivitäten |

–/– |

17 |

–/– |

17 |

||||

Free Cashflow fortgeführter Aktivitäten |

16 |

77 |

–4 |

–1 |

||||

Free Cashflow nicht-fortgeführter Aktivitäten |

0 |

17 |

–42 |

15 |

||||

Free Cashflow |

16 |

93 |

–46 |

14 |

||||

Cashflow aus Finanzierungstätigkeit |

942 |

417 |

584 |

242 |

||||

Wechselkursbedingte Änderungen des Finanzmittelbestandes |

3 |

0 |

0 |

8 |

||||

Veränderung der Zahlungsmittel und Zahlungsmitteläquivalente |

962 |

511 |

537 |

264 |

||||

Zahlungsmittel und Zahlungsmitteläquivalente zum Periodenanfang |

309 |

224 |

734 |

471 |

||||

Zahlungsmittel und Zahlungsmitteläquivalente zum Periodenende |

1.271 |

734 |

1.271 |

734 |

||||

Detaillierte Informationen zu außerbilanziellen Investitionsverpflichtungen befinden sich im Anhang, Ziffer 29 „Sonstige finanzielle Verpflichtungen“, Seite 232.

Die ProSiebenSat.1 Group erzielte im Geschäftsjahr 2016 einen Cashflow aus betrieblicher Tätigkeit von 1.619 Mio Euro gegenüber 1.521 Mio Euro im Vorjahr. Der Anstieg um 6 Prozent ist vor allem auf die positive Ergebnisentwicklung zurückzuführen.

Aus den Zahlungsströmen im Rahmen der Investitionstätigkeit resultierte für das Geschäftsjahr 2016 ein Investitionscashflow von minus 1.623 Mio Euro. Damit erhöhte sich der Mittelabfluss um 7 Prozent oder 102 Mio Euro gegenüber dem Vorjahr.

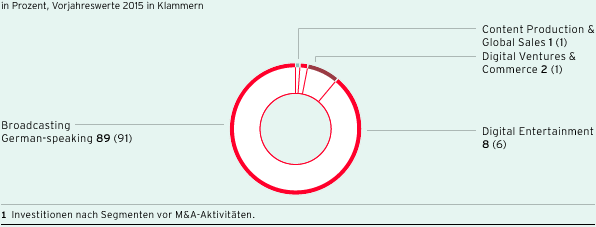

Investitionen nach Segmenten1 (Abb. 72)

Programminvestitionen bilden einen Schwerpunkt der Investitionstätigkeit. Neben dem Einkauf von Lizenzformaten und Auftragsproduktionen sichern Eigenformate die Programmversorgung des Konzerns. Diese basieren auf der Entwicklung und Umsetzung eigener Ideen und werden im Gegensatz zu Auftragsproduktionen primär im Hinblick auf eine kurzfristige Ausstrahlung produziert. Sie werden daher direkt aufwandswirksam in den Umsatzkosten erfasst und stellen keine Investition dar.

- Investitionen in das Programmvermögen: Die Programminvestitionen entfielen mit 97 Prozent zum größten Teil auf das Segment Broadcasting German-speaking (Vorjahr: 97 %); sie verteilten sich zu 59 Prozent auf den Erwerb von Lizenzprogrammen (Vorjahr: 53 %) und zu 40 Prozent auf Auftragsproduktionen (Vorjahr: 47 %). Insgesamt stieg der Mittelabfluss für den Erwerb von Programmrechten um 5 Prozent oder 48 Mio Euro und betrug 992 Mio Euro.

- Sonstige immaterielle Vermögenswerte und Sachanlagen: 124 Mio Euro flossen im Geschäftsjahr 2016 in sonstige immaterielle Vermögenswerte. Die Steigerung um 47 Prozent oder 40 Mio Euro resultiert insbesondere aus einem höheren Investitionsvolumen für selbsterstellte immaterielle Vermögenswerte und Anzahlungen auf immaterielle Vermögenswerte sowie in Softwarelizenzen. Dabei entfielen 48 Prozent auf das Segment Digital Entertainment (Vorjahr: 44 %) und 33 Prozent auf das TV-Segment (Vorjahr: 31 %).

Die Investitionen in Sachanlagen lagen mit 36 Mio Euro um 6 Prozent oder 2 Mio Euro unter dem Vorjahreswert. Der Großteil resultiert aus Investitionen in technische Anlagen, Mietereinbauten am Standort Unterföhring und Anzahlungen auf Sachanlagen; diese werden im Wesentlichen im Segment Broadcasting German-speaking erfasst. - Mittelabfluss für Zugänge zum Konsolidierungskreis: Der Mittelabfluss für Zugänge zum Konsolidierungskreis lag aufgrund der Akquisitionen in den Segmenten Digital Ventures & Commerce sowie Content Production & Global Sales mit 420 Mio Euro nahezu auf Vorjahresniveau (Vorjahr: 426 Mio Euro).

Vermögenswerte, die aus Erstkonsolidierungen stammen, werden nicht als segmentspezifische Investitionen erfasst. In der Position „Mittelabfluss für Zugänge zum Konsolidierungskreis“ werden die für den Erwerb der erstkonsolidierten Unternehmen aufgewendeten flüssigen Mittel abgebildet.

Aufgrund des insgesamt höheren Investitionsvolumens reduzierte sich der Free Cashflow leicht und betrug minus 4 Mio Euro. Der Vorjahresvergleichswert für den Free Cashflow betrug minus 1 Mio Euro.

Der Cashflow aus Finanzierungstätigkeit belief sich auf 584 Mio Euro, gegenüber 242 Mio Euro im Vorjahr. Diese Entwicklung spiegelt einen Netto-Zahlungsmittelzufluss von 1.002 Mio Euro in Zusammenhang mit Finanzierungsmaßnahmen wider. ProSiebenSat.1 hat die vorteilhaften Bedingungen an den Finanzmärkten genutzt, um das Eigenkapital durch die Ausgabe neuer Anteile zu erhöhen; zudem hat der Konzern im vierten Quartal 2016 Schuldscheindarlehen begeben. Zu einem Mittelabfluss in Höhe von 386 Mio Euro führte hingegen die Dividendenzahlung (Vorjahr: 342 Mio Euro).

Aus den beschriebenen Zahlungsströmen resultiert ein deutlicher Anstieg der liquiden Mittel gegenüber dem Vorjahresstichtag. Die Zahlungsmittel und Zahlungsmitteläquivalente lagen mit 1.271 Mio Euro um 73 Prozent bzw. 537 Mio Euro über dem Vorjahreswert von 734 Mio Euro (Abb. 73).

Veränderung der Zahlungsmittel und Zahlungsmitteläquivalente (Abb. 73)

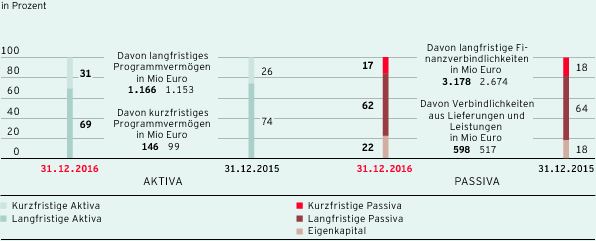

Vermögens- und Kapitalstrukturanalyse

Die Bilanzsumme belief sich zum 31. Dezember 2016 auf 6.603 Mio Euro gegenüber 5.310 Mio Euro am 31. Dezember 2015. Der Anstieg der Bilanzsumme um 24 Prozent reflektiert zum einen Konsolidierungseffekte, zum anderen Finanzierungsmaßnahmen. Die bedeutendsten wertmäßigen Veränderungen wichtiger Bilanzpositionen werden nachfolgend beschrieben. Es ergaben sich keine wesentlichen strukturellen Bilanzänderungen im Vergleich zum Vorjahr. Die Vermögens- und Kapitalstruktur ist solide, der Konzern verfügt über eine komfortable Liquiditätsausstattung (Abb. 74).

Bilanzstruktur (Abb. 74)

Informationen zu den Kapitalkosten befinden sich im Anhang, Ziffer 16 „Geschäfts- oder Firmenwerte“, Seite 211.

- Kurz- und langfristige Aktiva: Die Geschäfts- oder Firmenwerte verzeichneten zum 31. Dezember 2016 einen Anstieg um 13 Prozent auf 1.860 Mio Euro (31. Dezember 2015: 1.649 Mio Euro); damit lag ihr Anteil an der Bilanzsumme bei 28 Prozent (31. Dezember 2015: 31 %). Ursache hierfür sind die Erstkonsolidierungen verschiedener Mehrheitsbeteiligungen, darunter der PARSHIP ELITE Group im vierten Quartal 2016. In diesem Kontext erhöhten sich zum 31. Dezember 2016 auch die sonstigen immateriellen Vermögenswerte deutlich; sie beliefen sich auf 817 Mio Euro (31. Dezember 2015: 553 Mio Euro). Die langfristigen sonstigen finanziellen und nicht-finanziellen Vermögenswerte stiegen um 12 Prozent auf 342 Mio Euro (31. Dezember 2015: 307 Mio Euro). Diese Entwicklung ist vor allem auf den Anstieg der sonstigen Beteiligungen sowie der langfristigen Forderungen aus Lieferungen und Leistungen zurückzuführen. Die kurzfristigen sonstigen finanziellen und nicht-finanziellen Vermögenswerte lagen mit 148 Mio Euro ebenfalls über dem Vorjahresniveau (31. Dezember 2015: 137 Mio Euro).

Das Programmvermögen hat sich gegenüber dem Vorjahr um 5 Prozent erhöht und betrug 1.312 Mio Euro (31. Dezember 2015: 1.252 Mio Euro). Dies entspricht — bezogen auf die Bilanzsumme — einem Anteil von 20 Prozent (31. Dezember 2015: 24 %). Das Programmvermögen zählt neben den Geschäfts- oder Firmenwerten zu den wichtigsten Aktivposten von ProSiebenSat.1 und setzt sich zusammen aus lang- und kurzfristigen Programmvermögenswerten.

Die kurzfristigen Forderungen aus Lieferungen und Leistungen haben sich um 16 Prozent erhöht und beliefen sich auf 446 Mio Euro (31. Dezember 2015: 383 Mio Euro). Gleichzeitig stiegen die liquiden Mittel gegenüber dem 31. Dezember 2015 signifikant um 73 Prozent oder 537 Mio Euro auf 1.271 Mio Euro. Die hohe Liquidität reflektiert die Entwicklung der Cashflows. - Eigenkapital: Das Eigenkapital stieg auf 1.432 Mio Euro (+52 % oder 489 Mio Euro gegenüber 31. Dezember 2015), die korrespondierende Eigenkapitalquote erhöhte sich auf 22 Prozent (31. Dezember 2015: 18 %). Die Erhöhung des Eigenkapitals um 515 Mio Euro brutto durch die Ausgabe neuer Anteile hat die Kapitalbasis gestärkt.

- Kurz- und langfristige Passiva: Die Summe der im Fremdkapital ausgewiesenen lang- und kurzfristigen Finanzverbindlichkeiten hat sich um 19 Prozent erhöht und betrug 3.185 Mio Euro im Vergleich zu 2.675 Mio Euro per 31. Dezember 2015. Ursache hierfür sind insbesondere Schuldscheindarlehen in Höhe von 500 Mio Euro. Dadurch hat der Konzern seine Finanzierung auf eine breitere Basis gestellt. Daneben führten unter anderem latente Steuern auf Vermögenswerte aus der Kaufpreisallokation der Akquisitionen sowie ausstehende bedingte Kaufpreiszahlungen für im Jahr 2016 erworbene Mehrheitsbeteiligungen zu einem Anstieg der kurz- und langfristigen Passiva. Insgesamt stiegen die Verbindlichkeiten und Rückstellungen gegenüber dem 31. Dezember 2015 um 18 Prozent auf 5.172 Mio Euro (31. Dezember 2015: 4.367 Mio Euro).

Bilanzielle Ermessensentscheidungen (Abb. 75) |

|

Im Rahmen der Anwendung von Bilanzierungsgrundsätzen, der Erfassung von Erträgen und Aufwendungen sowie beim bilanziellen Ausweis sind zu einem gewissen Grad Annahmen zu treffen und Schätzungen vorzunehmen. Angaben zum Einfluss der Verwendung von Annahmen und Schätzungen werden im Anhang ausführlich unter den relevanten Ziffern dargestellt. |