Künftige wirtschaftliche und branchenspezifische Rahmenbedingungen

- Der private Konsum erreicht 2016 einen Rekordwert. Die Institute rechnen für 2017 zwar mit einer leichten Abflachung des Wachstums in Deutschland, der generelle Aufwärtstrend dürfte sich aber fortsetzen.

- Die Wachstumsprognosen der Branchenexperten für Bewegtbild-Werbung im TV und in digitalen Medien sind positiv, parallel gewinnen E-Commerce-Angebote im Zuge der Digitalisierung an Relevanz.

- Die weitere Entwicklung des deutschen TV-Markts dürfte die insgesamt gute Binnenkonjunktur reflektieren. Zugleich hat TV im internationalen Vergleich ein hohes Wachstumspotenzial und profitiert von strukturellen Veränderungen der Mediennutzung.

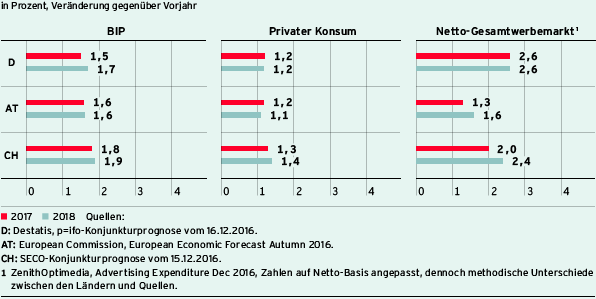

Die deutsche Wirtschaft ist im Jahr 2016 um 1,9 Prozent gewachsen. Für 2017 rechnen die Wirtschaftsforschungsinstitute mit einer Fortsetzung des Aufwärtstrends, allerdings mit einer geringeren Dynamik als im vergangenen Jahr. Ursache hierfür ist insbesondere die niedrigere Zahl an Arbeitstagen. Auch vom Außenhandel werden keine wesentlichen Impulse erwartet: Zwar könnte sich das Exportvolumen vergrößern, die positive Binnennachfrage dürfte aber gleichzeitig zu höheren Importen führen, sodass der Wachstumsbeitrag gering ausfallen dürfte. Positive Effekte sollten hingegen erneut die Bauinvestitionen sowie insbesondere der private Konsum liefern. Vor diesem Hintergrund liegen die Wachstumserwartungen für das reale Bruttoinlandsprodukt (BIP) zwischen 1,1 Prozent und 1,7 Prozent, für den privaten Konsum zwischen 1,2 Prozent und 1,5 Prozent (Abb. 101). Im Jahr 2018 könnte die deutsche Wirtschaft wieder kräftiger expandieren. Allerdings sehen die Institute erhebliche Prognoserisiken, vor allem im geopolitischen Bereich. Hierzu zählen der ungewisse politische und wirtschaftliche Kurs der neuen US-Regierung, der bevorstehende Ausstieg Großbritanniens aus der EU, Instabilitäten im europäischen Bankensystem sowie die anstehenden Wahlen in den Euro-Kernländern Deutschland und Frankreich.

Trotz der Unsicherheiten rechnet der Internationale Währungsfonds (IWF) mit einer leichten Beschleunigung der Weltwirtschaft von plus 3,4 Prozent für das Jahr 2017 (2016: 3,1 %). Wichtige Wachstumsimpulse könnten von der US-Wirtschaft kommen, sofern die angekündigten Steuersenkungen und Infrastrukturmaßnahmen umgesetzt werden. Für den Euroraum erwartet der IWF 2017 ein stabiles Wachstum von 1,6 Prozent. Die Konjunktur wird wie auch in Deutschland im Wesentlichen vom privaten Konsum gestützt.

Der deutsche TV-Werbemarkt steht in enger Beziehung zur derzeitigen und künftig erwarteten Wirtschaftslage. Dabei ist der private Konsum mit einem Anteil von rund 54 Prozent am BIP die wichtigste gesamtwirtschaftliche Verwendungskomponente und auch für die Entwicklung des TV-Werbemarkts ein wesentlicher Indikator. Da die privaten Konsumausgaben von anhaltend soliden Arbeitsmarkt- und Einkommensdaten profitieren, sind auch die Aussichten für den TV-Werbemarkt optimistisch. Die branchenspezifischen Rahmendaten zeichnen ein insgesamt positives Bild: TV hat als Medium die höchste Reichweite und gewinnt durch strukturelle Verschiebungen kontinuierlich Marktanteile. Im Gesamtjahr 2016 konnte TV seine Marktposition um 0,8 Prozentpunkte auf 48,2 Prozent brutto ausbauen, während insbesondere Print-Medien Anteile abgeben mussten (–1,1 %-pkte). Dennoch kapitalisiert TV seine Reichweite noch nicht vollumfänglich. In Deutschland wurden im Jahr 2016 schätzungsweise 34 Prozent der Netto-Werbebudgets in Print-Medien investiert, obwohl nur 6 Prozent der gesamten Mediennutzungszeit auf Print entfallen. Das Investitionsvolumen in TV-Werbung beläuft sich — basierend auf Netto-Daten von Magna Global — hingegen auf 23 Prozent. In zahlreichen anderen Ländern ist die Budgetverteilung umgekehrt; in den USA entfällt beispielsweise bereits heute der Großteil der Werbeinvestitionen auf TV. Vor diesem Hintergrund sieht die ProSiebenSat.1 Group für TV als Werbemedium weiterhin ein hohes Aufholpotenzial.

Für 2017 rechnen die Agenturgruppen mit einem Netto-Marktwachstum des deutschen TV-Werbemarkts im niedrigen einstelligen Prozentbereich (WARC: +2,9 %, ZenithOptimedia: +2,5 %, Magna Global: +1,0 %). ProSiebenSat.1 geht für 2017 von stabilen Steigerungsraten von durchschnittlich 2 bis 3 Prozent im Netto-TV-Werbemarkt aus und erwartet, auf Jahressicht auf Marktniveau zu wachsen.

Auch für die digitalen Medien sind die Perspektiven positiv: InStream-Videowerbung dürfte sich weiter dynamisch entwickeln und das Wachstum des Online-Werbemarkts treiben. Die Agenturgruppen rechnen für das Jahr 2017 mit einem Netto-Wachstum des Online-Werbemarkts in Deutschland von rund 8 Prozent (WARC: 6,8 %, ZenithOptimedia: 8,2 %, Magna Global: 9,4 %). Der Gesamtwerbemarkt soll im niedrigen einstelligen Prozentbereich wachsen (WARC: 2,2 %, ZenithOptimedia: +2,6 %, Magna Global: 2,1 %).

Erwartete Entwicklung des Bruttoinlandsprodukts, des privaten Konsums sowie des Netto-Gesamtwerbemarkts in den für ProSiebenSat.1 wichtigen Ländern (Abb. 101)

Video-on-Demand (VoD) wird sein deutliches Wachstum ebenfalls fortsetzen. Der für ProSiebenSat.1 relevante Subscription-Video-on-Demand (SVoD)-Markt soll nach eigenen Berechnungen bis 2018 um 112 Prozent steigen; dies entspricht einem Volumen von 636 Mio Euro. Bis 2020 soll sich das Marktvolumen im Vergleich zu 2016 mehr als verdreifachen. Für den Pay-VoD-Markt (Abonnements und Einzelabrufe) rechnet der Konzern bis 2018 mit einem Volumen in Höhe von 845 Mio Euro.

Der digitale Handel dürfte laut Statista bis 2021 jährliche Wachstumsraten von rund 8 Prozent erzielen, da immer mehr Produkte und Dienstleistungen im Internet gekauft werden. Insgesamt dürfte der E-Commerce-Markt in Deutschland 2017 um 9,2 Prozent auf ein Marktvolumen von 55 Mrd Euro wachsen. Das Institut für Handelsforschung Köln rechnet bis zum Jahr 2020 mit Online-Umsätzen von 79,4 Mrd Euro; der Anteil des Online-Handels am Einzelhandel soll auf 15,2 Prozent steigen. Der Anteil des Mobile-Shoppings könnte sich bis 2020 auf fast 60 Prozent des Online-Umsatzes erhöhen. Dies würde einem Online-Mobile-Umsatz von rund 46 Mrd Euro entsprechen. Die verschiedenen Branchen entwickeln sich unterschiedlich dynamisch, der Online-Reisemarkt in Deutschland dürfte 2017 um bis zu 5 Prozent wachsen.